不動産売却に役立つ!専門家でなくてもわかる不動産の減価償却費の計算方法

不動産を売却して利益が生じると、利益に対して税金(譲渡所得税)がかかります。

その税金計算時に関わってくるのが、建物の現在の価値を算出する上で欠かせない減価償却の考え方です。

減価償却…聞き慣れない言葉ですね。取っ付きにくい!と苦手意識をもつ方もいるかもしれません。

しかし確定申告時に減価償却の計算を怠ると過少申告とみなされ、後から過少申告加算税が追税されてしまう可能性があります。そこで、この記事では減価償却とはどのようなものなのか、どういう風に計算すればよいのかを具体的な計算例をあげてわかりやすく解説していきます。

是非最後までご覧いただき、皆さまの暮らしに役立てていただければ幸いです。

減価償却とは?

減価償却とは「ものは経年によって徐々に劣化していく」という考え方に基づいた、資産価値の計算方法のことです。 ものを売る時に新品と中古品では、どちらが高く売れるでしょう? 新品の方であるのは明らかですよね! 減価償却はその中古品がどのくらい安くなってしまうのかを、曖昧な感覚ではなくはっきり計算で示す方法です。 建物や車、ソフトウェア、家畜など様々な資産が対象になりますが、土地のようにいつまでも価値が変わらないものには適用されません。 そのため不動産でいうと、建物には減価償却を行いますが土地には行いません。

新品時の価格から資産の経年に応じて差し引かれる価額のことを減価償却費といいます。

減価償却費は年々増していくので、減価償却する資産は使っているといつか資産価値が0円となる年を迎えます。

国税庁では事業用に使う資産の価値が0円となる期間として、法定耐用年数を定めています。

参照:国税庁「主な減価償却資産の耐用年数表」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/pdf/2100_01.pdf

法定耐用年数はあくまで税務上の価値が無くなる期間を示しているだけで、実際に使用できる期間と一致しているわけではありません。

法定耐用年数が過ぎたからといって、家屋を即使用できなくなるということはないので安心してくださいね。

マイホームや別荘のような居住用建物の場合は、事業用建物よりも消耗が少ないとみなされ、耐用年数は法定耐用年数(住宅用)の1.5倍となります。今回は個人の住宅を対象に、居住用建物の減価償却についてのみ考えていくことにします。

建物の減価償却はどう計算するのか

居住用建物では戸建てでもマンションでも減価償却費の計算方法は同じであり、計算式は次のようになります。

経過年数が1年ちょうどでない場合は、6ヶ月以上を1年・6ヶ月未満を0年とカウントします。

居住用建物の耐用年数と償却率を表1.に示します。

| 建物の構造 | 耐用年数 | 償却率 | |

|---|---|---|---|

| 鉄筋コンクリート造・ 鉄骨鉄筋コンクリート造 |

70年 | 0.015 | |

| レンガ造・石造・ブロック造 | 57年 | 0.018 | |

| 金属造 (軽量鉄骨造) |

骨格材の肉厚4mm超 | 51年 | 0.025 |

| 骨格材の肉厚3mm超 4mm以下 |

40年 | 0.036 | |

| 骨格材の肉厚4 mm超 | 28年 | 0.031 | |

| 木造・合成樹脂造 | 33年 | 0.031 | |

| 木骨モルタル造 | 30年 | 0.034 | |

1譲渡所得税を具体的に計算しよう!

それではいよいよ、譲渡所得税の具体的な計算をしていきましょう。

減価償却は計算の流れの中で、どのように譲渡所得税に関わってくるのでしょうか?

■ そもそも譲渡所得税って何?

そもそも譲渡所得税って何?という方も多いでしょう。

そのため、まずは譲渡所得や譲渡所得税とはどういったものであるのかを確認していくことにします。

■ 譲渡所得とは

譲渡所得とは不動産の売却価格から取得費や譲渡費用を引いた、売却によって生じる純粋な利益のことです。

譲渡所得の計算式は次の通りです。

取得費とは不動産の購入価格や購入手数料など、不動産を取得するために発生した費用全般の合計額を指します。建物の場合は経年劣化があるので、取得費は購入価格や手数料などの合計額から減価償却費を差し引いた価額になります。

譲渡費用とは建物の取り壊し費用や不動産会社への売却手数料など、不動産の売却に際して発生した費用全般の合計額を指します。

特例を適用できる要件が満たされていれば、②式からさらに特別控除額を差し引くことができます。

■ 譲渡所得税とは

譲渡所得税とは譲渡所得にかかる税金のことで、譲渡所得に譲渡所得税率をかけて算出します。

譲渡所得税の計算式は次の通りです。

譲渡所得税率は、不動産の所有期間によって変わります。

不動産の所有期間が、売却した年の1月1日時点で5年以内であれば短期譲渡所得の税率39.63%に、5年超であれば長期譲渡所得の税率20.315%になります。

不動産売却時の譲渡所得税率を表2.に示します。

| 所有期間 | 譲渡所得税率 |

|---|---|

| 5年以内 (短期譲渡所得) |

39.63% |

| 5年超 (長期譲渡所得) |

20.315% |

■ 計算の流れ

それでは実際に譲渡所得税を減価償却を考えながら計算してみましょう。

計算の流れは次のようになります。

計算例として、次の2つのケースで譲渡所得税を考えることにします。

【ケース1】 鉄筋コンクリート造のマンションを売却

【ケース2】 木造の戸建てを土地付きで売却

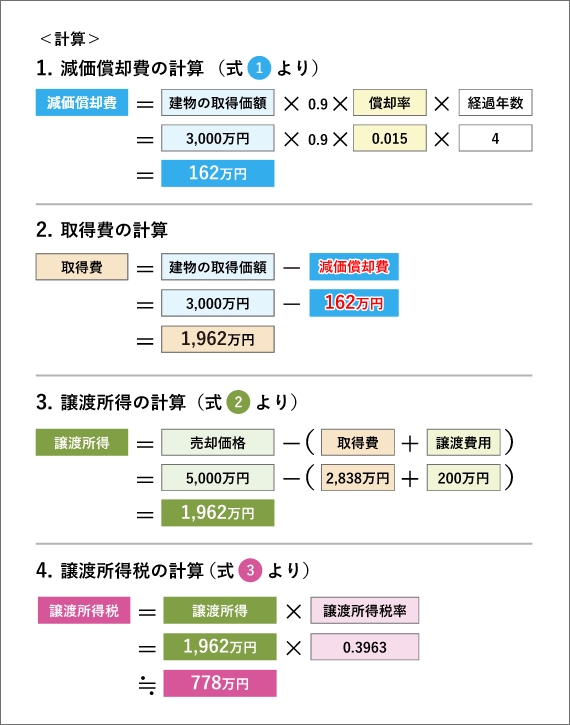

【ケース1】 鉄筋コンクリート造のマンションを売却

鉄筋コンクリート造のマンションを令和2年(2020年)3月に3,000万円で取得し、令和6年(2024年)6月に5,000万円で売却した場合を考えてみます。

このように、減価償却費は取得価額から取得費を算出する段階(赤字部分)で関わってきます。

また一連の流れから、建物の使用期間(経過年数)が長くなると減価償却費が上がり、結果的に譲渡所得税が割高になることがわかります。

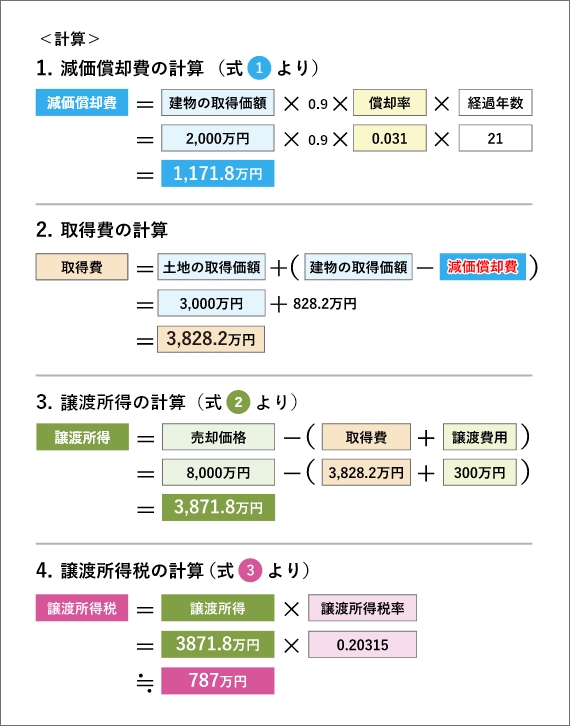

【ケース2】 木造の戸建てを土地付きで売却

木造の戸建てを平成15年(2003年)2月に土地付きで5,000万円(土地3,000万円、建物2,000万円)で取得し、令和5年(2023年)8月に8,000万円で売却した場合を考えてみます。

ケース2.では建物と土地をセットで売却していますが、土地の方は減価償却しないので取得価額がそのまま取得費になります。

2利用できる特例は?

さてケース1、2では、譲渡所得の算出時に特例による特別控除を考慮していませんでした。

特例はある一定の要件を満たすと受けられる制度で、適用すると譲渡所得において控除額を差し引けるため譲渡所得税を低く抑えることができます。

特例を適用した場合の譲渡所得の計算式は次のようになります。

では、譲渡所得の計算式(式②´)から特別控除額を差し引ける特例にはどんなものがあるのでしょうか。

以下、ケース別に場合分けして紹介いたします。

居住用建物を売却した場合

● 契約の更新可

マイホーム(居住用建物)を売ったときは、譲渡所得から3,000万円までを特別控除できる。(譲渡所得が3,000万円以下なら譲渡所得税はかからない。)

● マイホームを売ったときの軽減税率の特例

所有期間10年超のマイホーム(居住用建物)を売ったときは、長期譲渡所得税の税率が表3.のように軽減される。

| 長期譲渡所得 | 税率 |

|---|---|

| 6,000万円以下 | 10% |

| 6,000万円超 | 2所得税=(長期譲渡所得-6,000万円)×15%+600万円 |

※「マイホームを売ったときの特例」と「マイホームを売ったときの軽減税率の特例」は併用可

相続で手に入れた不動産売却の場合

● 被相続人の居住用財産(空き家)を売ったときの特例

昭和56年5月31日以前に建築された居住用建物を、平成28年4月1日~令和9年12月31日の間に敷地と共に売却すると、譲渡所得から3,000万円までを特別控除できる。

公共事業や計画的な施策のための売却の場合

● 収用等により土地建物を売ったときの特例

・公共事業など → 5,000万円の特別控除

・特定土地区画整理事業など → 2,000万円の特別控除

・特定住宅地造成事業など → 1,500万円の特別控除

・農地保有の合理化など → 800万円の特別控除

3特例を計算例に適用

ケース1、2において特例による特別控除を考慮してみましょう。

【ケース1】鉄筋コンクリート造のマンションを売却(特例適用)

ケース1.には「マイホームを売ったときの特例」が適用できます。

譲渡所得は売却によって生じる利益のことであるので、マイナスの場合は全てゼロ円とカウントされます。

そのため、ケース1.に「マイホームを売ったときの特例」を適用すると譲渡所得は0円となり、適用していない場合に比べて778万円もお得になることがわかります。

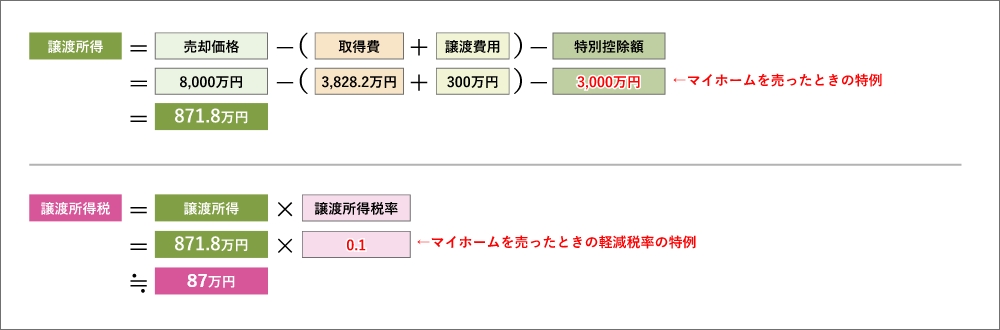

【ケース2】木造の戸建てを土地付きで売却(特例適用)

ケース2.には「マイホームを売ったときの特例」「マイホームを売ったときの軽減税率の特例」のどちらも適用できます

特例を適用した場合の譲渡所得税は87万円であり、適用していない場合の787万円と比べると、700万円もお得になることがわかります。

このように、特例を適用するとかなりの税額を抑えることができます。

譲渡所得税を計算する際には利用できる特例がないか確認しましょう。

Q&A

Q 耐用年数が過ぎた後は、もうその建物に住めなくなるのですか?

A

耐用年数を過ぎても、住むことに問題はありません。耐用年数は税務上の資産価値がなくなる時期を表しています。

建物の寿命を意味しているわけではないので、耐用年数を過ぎたからといって建て替えたり引っ越しをしたりする必要はありません。老朽化が激しくなければそのまま住んでいて大丈夫です。

Q 譲渡所得税の計算で、取得費がはっきりしない場合はどうすればよいのですか?

A

取得費を確認できない場合は、概算取得費として売却した金額の5%を取得費とすることになります。概算取得費は本来の取得費から大幅に価額が下がることが多く、譲渡所得をあまり減らすことができません。その結果、譲渡所得税が割高になってしまうので、取得費を証明できるように売買契約書などの書類はきちんと保管しておくことをおすすめします。

Q 相続で減価償却資産を取得した場合、取得日はどうなるのですか?

A

取得日は相続開始日となります。従って、被相続人(故人)が減価償却資産を取得した日が平成19年3月31日以前であっても、相続日が平成19年4月1日以降であれば減価償却方法は定額法になります。

ただし相続は中古資産の取得には該当せず、取得価額と耐用年数に関しては被相続人の条件を引き継ぎます

まとめ

この記事では居住用建物の減価償却とはどのようなものなのか、譲渡所得税とどう関わり、どういう風に計算すればよいのかを解説いたしました。

不動産を売却する際や譲渡所得税を計算する時には、特例の利用も含めて参考にしていただければと思います。もし不動産の売却においてご不安な点がございましたら、是非お気軽に弊社にご相談ください。

少しでも皆さまが安心してお取引できるように、また有利な条件を実現するために尽力させていただきます。リビングライフは1990年の創立以来、「住まいから始まる幸せの生涯設計を提案する」という理念を掲げ、お客さまと共に歩んでまいりました。

これからも土地家屋の売買や賃貸物件の仲介、節税や資金計画へのアドバイスなど、不動産に関するサポートを通じて皆さまに寄り添い、ニーズに応えられる会社であり続けたいと考えております。

大田区・品川区を中心とした東京城南エリア、川崎市・横浜市を中心にした神奈川エリアでいつでもご連絡をお待ちしております。

関連URL

国税庁「主な減価償却資産の耐用年数表」:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/pdf/2100_01.pdf

国税庁「減価償却資産の償却率等表」:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/pdf/2100_02.pdf

国税庁「減価償却費」 の計算について:https://www.nta.go.jp/taxes/shiraberu/saigai/h30/0018008-045/05.htm

国税庁 土地や建物を売ったとき:https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_3.htm

国税庁 No.2100 減価償却のあらまし:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2100.htm

国税庁 No.2105 旧定額法と旧定率法による減価償却(平成19年3月31日以前に取得した場合):https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2105.htm

国税庁 No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合):https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2106.htm

国税庁 No.3202 譲渡所得の計算のしかた(分離課税):https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3202.htm

:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3252.htm

国税庁 No.3258 取得費が分からないとき:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3258.htm

国税庁 No.3261 建物の取得費の計算:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3261.htm

国税庁 No.3302 マイホームを売ったときの特例:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3302.htm

国税庁 No.3305 マイホームを売ったときの軽減税率の特例:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3305.htm

国税庁 No.3306 被相続人の居住用財産(空き家)を売ったときの特例:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm

国税庁 No.3552 収用等により土地建物を売ったときの特例:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3552.htm

国税庁 No.5404 中古資産の耐用年数:https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5404.htm